La UE advierte de que el mercado lácteo arranca el 2026 en fase de ajuste, tras un año de alta volatilidad

- La Comisión Europea apunta que en el segundo semestre de 2025 se produjo un ajuste en los precios de las principales commodities lácteas en Europa.

- En España, el Ministerio de Agricultura señala que el consumo de lácteos se mantiene, pero con signos claros de ajuste interno y con diferencias entre las diferentes categorías.

Madrid, 4 de febrero de 2026. — El mercado lácteo europeo inicia 2026 en una fase de ajuste y normalización, tras un 2025 marcado por precios elevados en origen, un repunte en la producción de leche como materia prima superior a lo inicialmente previsto y una creciente volatilidad en los mercados internacionales.

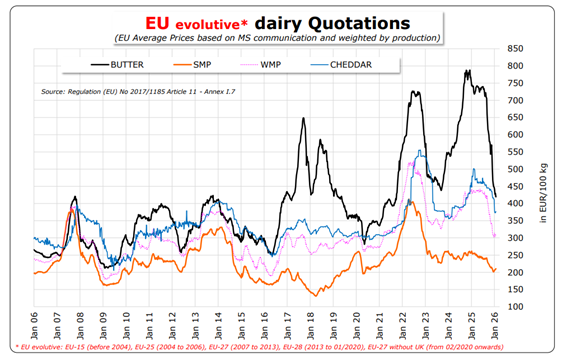

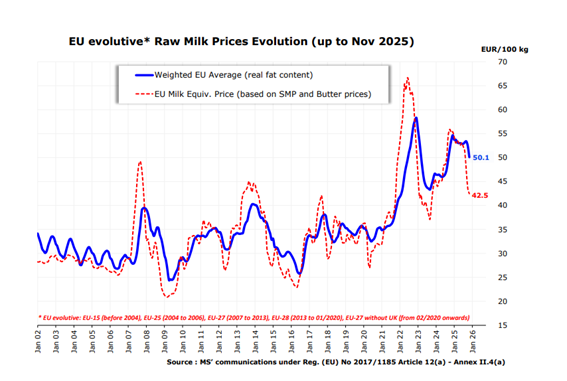

Los últimos datos publicados por la Comisión Europea, a través del Milk Market Observatory, y que recoge la nueva edición del barómetro del sector lácteo de FeNIL, muestran que, a partir del segundo semestre de 2025, se produjo una corrección significativa en los precios de las principales commodities lácteas en la Unión Europea, con descensos especialmente acusados en referencias como la mantequilla y las leches en polvo. Esta evolución se ha ido trasladando progresivamente al precio de la leche pagado a los ganaderos en los distintos Estados miembros, reflejando un proceso de reequilibrio entre oferta y demanda.

En la Unión Europea, el ajuste de precios se ha visto reforzado por un entorno comercial más complejo, marcado por la fortaleza del euro, la elevada oferta de los competidores globales y la reciente introducción de aranceles por parte de EEUU y de China, que añaden presión adicional sobre las exportaciones (European Commission. Short-term outlook for EU agricultural markets. Brussels: DG AGRI; 2025).

Contexto español: presión sobre el consumo y límites de absorción del mercado

En España, la evolución del mercado lácteo se enmarca en un contexto de pérdida acumulada de poder adquisitivo de los hogares, que condiciona de forma directa la capacidad del mercado para absorber nuevas tensiones de precio en los productos básicos.

Según los datos del Instituto Nacional de Estadística, la inflación acumulada desde 2020 supera el 22%, mientras que los salarios han crecido en torno al 17% en el mismo periodo. Esta brecha se traduce en una reducción efectiva de la renta real disponible y afecta de manera especialmente intensa a la cesta de la compra, donde los alimentos han registrado incrementos muy superiores a la media del IPC (Instituto Nacional de Estadística. Índice de Precios de Consumo: series históricas 2020–2025. Madrid: INE; 2025).

En este contexto, los datos del Ministerio de Agricultura, Pesca y Alimentación muestran que el consumo de leche y alimentos lácteos en los hogares se mantiene en términos agregados, pero con signos claros de ajuste interno y con diferencias entre las diferentes categorías. Las ventas de leche líquida envasada registran descensos moderados en volumen, mientras que categorías como el queso o las leches fermentadas presentan un mejor comportamiento relativo, reflejando una mayor selectividad en las decisiones de compra (Ministerio de Agricultura, Pesca y Alimentación. Panel de Consumo Alimentario en Hogares. Madrid: MAPA; 2025).

Un desequilibrio global entre oferta y demanda que se prolonga hasta 2026

A nivel global, el año 2025 ha estado caracterizado por una expansión significativa de la oferta mundial de leche como materia prima. Según la actualización del cuarto trimestre de 2025 de Rabobank, la producción conjunta de los siete principales exportadores mundiales —Unión Europea, Estados Unidos, Nueva Zelanda, Australia, Brasil, Argentina y Uruguay— creció un 2,2 % interanual, alcanzando niveles récord en el tercer trimestre del año (Rabobank. Global Dairy Quarterly Q4 2025. Utrecht: Rabobank Research; 2025).

Este crecimiento no se limitó al volumen de leche, sino que vino acompañado de un aumento relevante de los sólidos lácteos, intensificando la presión sobre los mercados de mantequilla, queso y leche en polvo. Factores como los costes de alimentación del ganado relativamente favorables, la mejora de la eficiencia productiva y unas condiciones meteorológicas más benignas, permitieron sostener la producción, incluso en un contexto de debilitamiento de los precios en origen.

Rabobank subraya que, en la UE y en el Reino Unido, los flujos de leche alcanzaron máximos históricos en 2025, impulsando la acumulación de stocks. En paralelo, otros grandes exportadores reforzaron el exceso de oferta global. Nueva Zelanda registró uno de los meses de octubre con mayor producción de su historia, mientras que Estados Unidos también mantuvo un crecimiento sólido de la producción.

Demanda internacional contenida y tensiones comerciales

Este incremento de la oferta no ha venido acompañado de un crecimiento equivalente de la demanda. En China, los bajos precios en origen y una demanda interna débil han llevado a una estabilización de la producción, con un crecimiento limitado a grandes explotaciones más eficientes. Rabobank anticipa que el país no recuperará un papel expansivo relevante en el comercio lácteo internacional hasta, al menos, 2027 (Rabobank. Global Dairy Quarterly Q4 2025. Utrecht: Rabobank Research; 2025).

Precios de materias primas y horizonte de recuperación

Según Rabobank, la debilidad de los precios de las principales materias primas lácteas se mantendrá durante buena parte de 2026, especialmente en el caso de la mantequilla, afectada por elevados niveles de existencias, mayores importaciones y dificultades en el frente exportador. Aunque el queso podría mostrar una recuperación más temprana, esta dependerá de la reducción previa de los inventarios de mantequilla y leche en polvo, dada la naturaleza altamente interconectada del sistema lácteo (Rabobank. Global Dairy Quarterly Q4 2025. Utrecht: Rabobank Research; 2025).

En este contexto, el banco prevé una recuperación gradual de los precios, con un retorno a niveles cercanos a los promedios históricos hacia finales de 2026, una vez que el mercado absorba el exceso de oferta y la demanda muestre señales más firmes de recuperación.

Estabilidad y previsibilidad como ejes para el nuevo ejercicio

Los distintos organismos europeos coinciden en que la fase actual forma parte del funcionamiento normal del mercado tras un periodo de tensiones excepcionales, marcado por un fuerte crecimiento de la oferta mundial. En este escenario, la estabilidad y la previsibilidad se consolidan como elementos esenciales para garantizar el equilibrio de la cadena, proteger el consumo y favorecer una evolución sostenible del sector (European Commission. EU milk prices and margins. Brussels: DG AGRI; 2025).

A medio plazo, las perspectivas de la Comisión Europea apuntan a un mercado lácteo cada vez más segmentado, con oportunidades de creación de valor ligadas a la diferenciación, la innovación y la sostenibilidad, siempre en coherencia con la capacidad real de absorción del mercado y con la situación económica de los hogares (European Commission. Agricultural outlook 2025–2035. Brussels: DG AGRI; 2025).

En este contexto, la Federación Nacional de Industrias Lácteas (FeNIL) apuesta por la sostenibilidad y estabilidad económica de toda la cadena láctea, empezando por los ganaderos, de manera que se garantice al máximo la viabilidad de la producción de leche como materia prima en España, que ya tiene un déficit del 30% de las necesidades nacionales.

Sobre la Federación Nacional de Industrias Lácteas (FeNIL)

La Federación Nacional de Industrias Lácteas representa a más de 60 empresas del sector, que transforman el 95% de la producción nacional de alimentos lácteos. FeNIL trabaja por el sector industrial lácteo español con el fin de garantizar su evolución, optimización y continuidad, contribuyendo a la sostenibilidad de toda la cadena.

Acceda al Barómetro del sector lácteo aquí: Barómetro FeNIL 2026